Actualización

El régimen portugués de RNH mencionado en este artículo ha sido suspendido, actualmente estamos a la espera de que el nuevo gobierno portugués ponga en marcha una solución alternativa.

Póngase en contacto con nosotros a través del formulario o escríbanos a [email protected] explicándonos su situación, y le mantendremos informado de las novedades y le informaremos sobre destinos fiscales alternativos.

Portugal es un país de pleno derecho de la Unión Europea, con una jurisdicción ampliamente aceptada a nivel internacional y que no está incluida en ningún listado de paraísos fiscales.

La salida a Portugal es segura puesto que, a priori, no llama la atención como un destino para la evasión fiscal. Es por eso que cada vez estamos ayudando a más clientes de España, Latinoamérica y otros lugares a trasladar su residencia fiscal a Portugal, donde acaban disfrutando de un ahorro fiscal muy importante.

De hecho, famosos y ricos como Madonna, el actor John Malkovich o Marcos de Quinto (exvicepresidente de The Coca Cola Company) ya optaron hace tiempo por mudarse a Portugal.

¿Y por qué Portugal? ¿Realmente voy a pagar menos impuestos?

En términos generales, para los residentes fiscales en Portugal el Impuesto sobre la Renta es muy alto y nada atractivo, pero el gobierno luso hace años implantó la llamada residencia fiscal no habitual (Non-habitual residential regime o NHR) o Impuesto sobre la Renta de las Personas Singulares (IRS), que exime a los extranjeros de pagar por los ingresos que provengan de fuera de Portugal.

¿Y por qué no todos los portugueses tributan por ese régimen?

Dicho régimen está reservado para personas “singulares”, “especiales”, es decir, grandes patrimonios, High-net-worth individual (HNWI), empresarios del mundo de internet, especialistas técnicos, profesionales de reputado prestigio (abogados, médicos, arquitectos), artistas, modelos, etc.

Por tanto, para poder ser NHR, es decir “especial”, es necesario lo siguiente:

-

- Que el interesado no haya tributado como residente fiscal en Portugal en cualquiera de los cinco años anteriores a aquel en el que se solicita esta condición.

- Que el interesado reúna las condiciones necesarias para que sea considerado residente fiscal en Portugal. La residencia en territorio portugués a efectos fiscales puede adquirirse, cualquier año, entre otras situaciones, cuando el sujeto pasivo:

- Haya permanecido en territorio portugués más de 183 días, seguidos o alternos

- En caso de haber permanecido menos tiempo, disponga en territorio portugués, a 31 de diciembre de ese año, de vivienda en condiciones que permitan suponer su intención de mantenerla y ocuparla como residencia habitual.

- Solicite a las autoridades tributarias portuguesas la condición de residente fiscal no habitual hasta el 31 de marzo del año siguiente a aquel en el cual deba surtir efectos la atribución de esta condición. A este propósito cabe mencionar que la obtención de esta condición no es automática sino que depende de apreciación y aprobación previa por parte de las autoridades tributarias. El proceso de apreciación de cada solicitud y su posterior concesión, tiene una duración media de seis meses.

Si me dan la condición de NHR, ¿qué ventajas tendré?

Si consigue el estatus de NHR, podrá tributar como tal durante 10 años. Eso implica que durante diez años:

- No pagará impuestos por las rentas pasivas provenientes de extranjero, como podrían ser los intereses, dividendos, ganancias de capital, planes de pensiones, pensiones etc (con limitaciones en pensiones a partir de 2020, tal y como contábamos en el artículo de jubilarse en Portugal).

- Gozará de un tipo impositivo especial rebajada del 15% para actividades de alto valor añadido llevadas a cabo desde Portugal.

No obstante, en lo que respecta a las rentas con origen en Portugal, esta condición permitirá al titular de rentas del trabajo por cuenta ajena y/o del trabajo por cuenta propia beneficiarse de la aplicación de un tipo reducido de IRPF del 20%, siempre que esas rentas resulten del ejercicio de actividades de elevado valor añadido con arreglo a la definición legalmente establecida.

Cabe destacar que, además del mencionado tipo especial del 20%, también podría aplicarse a las rentas obtenidas un recargo extraordinario del IRPF del 3,5%.

¿Para quién sería ideal este régimen?

Este es un régimen fiscal idóneo para aquellos pensionistas o jubilados con gran poder adquisitivo que quieren reducir su carga fiscal y para individuos altamente cualificados como artistas, médicos, dentistas, ingenieros, informáticos, inversores, administradores, gestores, músicos, actores, etc.

Por tanto, estos individuos no tienen que irse a una isla remota para pagar menos impuestos impuestos, podrán vivir en sitios tan cosmopolitas como Lisboa, Oporto o el Algarve y cotizar prácticamente como si estuvieran en un paraíso fiscal.

¿Si soy de Latinoamérica puedo aplicar al NHR?

Al no estar en la Unión Europea no tendrá tanta facilidad, no obstante, si es usted un gran patrimonio, gracias a la Golden Visa de Portugal podrá conseguir entrar y viajar por la Unión Europea y además hacerlo sin pagar apenas impuestos.

Dicho visado se puede obtener mediante una inversión en bienes inmuebles de 500.000€ o a través de otras vías. Contáctenos si desea más información al respecto.

¿Existen mejores destinos fiscales que el portugués?

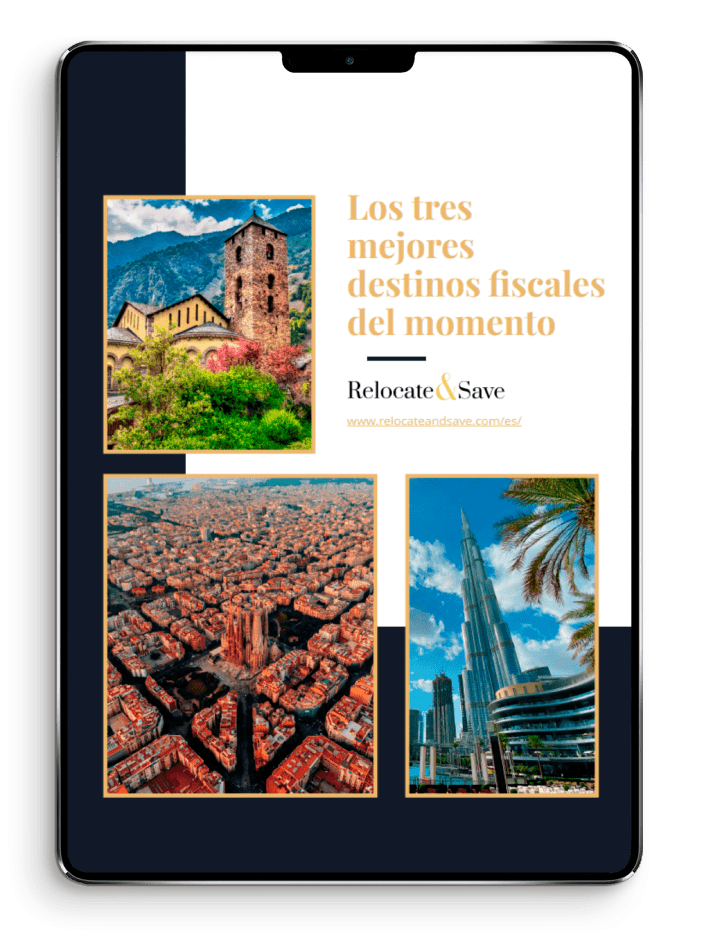

Si está seriamente interesado en cambiar su residencia fiscal, le recomendamos que descargue de forma gratuita y lea nuestro informe actualizado «Los tres mejores destinos fiscales del momento», disponible a continuación.

Todas las comunicaciones están encriptadas y se tratarán con absoluta confidencialidad. Sus datos nunca se compartirán con terceros.

Todas las comunicaciones están encriptadas y se tratarán con absoluta confidencialidad. Sus datos nunca se compartirán con terceros.